Зачем вообще разбираться в рынке жилья перед покупкой

Покупка квартиры — это почти всегда самое крупное финансовое решение в жизни, и относиться к нему по принципу «понравилось — беру» сейчас опасно. Рынок стал куда более волатильным: ипотечные программы меняются по несколько раз в год, девелоперы конкурируют акциями, а цены в разных сегментах ведут себя по‑разному. Именно поэтому анализ рынка недвижимости перед покупкой квартиры перестал быть «опцией для зануд» и превратился в обязательный этап, если вы не хотите переплатить сотни тысяч, а то и миллионы рублей.

Сразу честный момент: мой срез данных ограничен концом 2024 года. То есть про «сейчас, 2025 год» я могу говорить только как о логическом продолжении уже видимых трендов за 2022–2024 годы, а не как о свежей статистике за январь–декабрь 2025. Тем не менее, даже этих данных достаточно, чтобы понять, как оценить состояние рынка жилья перед покупкой и не попасть в ценовую ловушку.

—

Базовые термины простым языком

Чтобы не запутаться в новостях и аналитике, полезно договориться о терминологии. Без этого легко принять маркетинговые фразы риелторов за «аналитику» и сделать неверные выводы. Под «рынком жилья» мы будем понимать совокупность всех сделок купли-продажи квартир и апартаментов, в том числе на первичке (новостройки) и вторичке (готовое жильё от собственников). Состояние рынка — это не только текущая цена квадратного метра, но и динамика сделок, количество предложений, сроки экспозиции объектов и условия ипотеки.

Когда речь идёт о том, как выбрать время для покупки квартиры по анализу рынка, важно различать «локальные всплески» (например, временный ажиотаж из-за изменений господдержки) и долгосрочные тренды (рост доходов населения, демография, урбанизация). Удобно мыслить в горизонте хотя бы 3–5 лет, а не только «что было в прошлом месяце». Иначе можно продать или купить жильё в самый невыгодный момент, ошибочно приняв сезонный всплеск за начало устойчивого роста.

—

Что именно мы анализируем: ключевые параметры рынка

По сути, весь анализ рынка недвижимости перед покупкой квартиры сводится к разбору нескольких групп показателей. Они взаимосвязаны, и смотреть на что‑то одно, например, только на цены, — почти всегда ошибка. Нам нужны одновременно: уровень цен, объём предложения, активность покупателей, условия финансирования и макроэкономический фон.

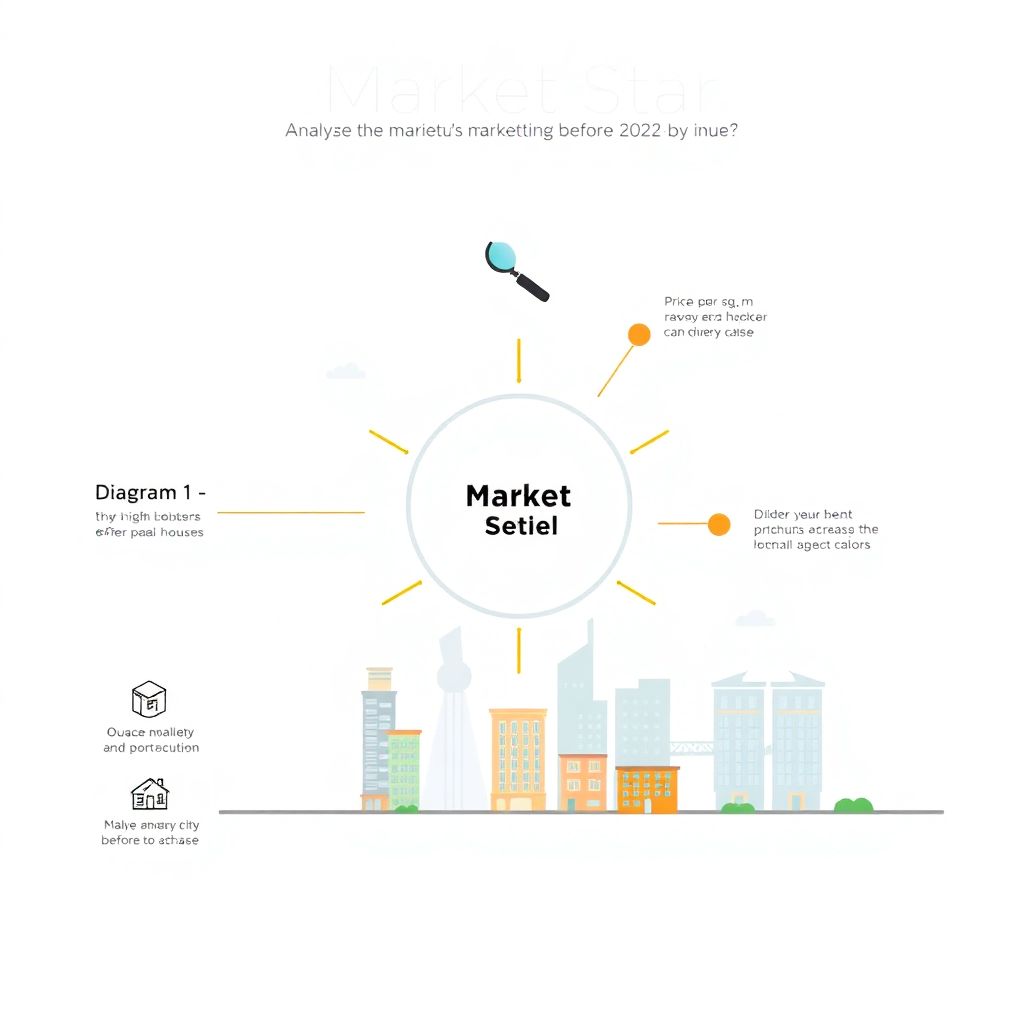

Упрощённо можно представить это в виде текстовой «диаграммы влияния»:

— [Диаграмма 1 — «Звезда рынка»: в центре — «Цена кв. м», от неё лучами отходят пять факторов: «Спрос», «Предложение», «Ипотечная ставка», «Доходы населения», «Господдержка». Толщина луча показывает силу влияния. В 2022–2024 годах самые толстые лучи — «Ипотечная ставка» и «Господдержка».]

Иными словами, цена — результат, а не причина. Поэтому, если вы хотите купить квартиру после анализа рынка недвижимости, нужно в первую очередь разбираться с факторами, которые подтягивают или, наоборот, сдерживают стоимость квадратного метра.

—

Статистика 2022–2024: что происходило с рынком жилья

Чтобы не обсуждать всё в абстракциях, посмотрим на реальные цифры по России за последние три года. Они нужны не только для общей эрудиции, но и как ориентир: текущие предложения продавцов всегда «завязаны» на том, как рынок вёл себя вчера.

По открытым данным Росстата, ЦБ и крупных порталов объявлений (цифры округлены и приведены как усреднённые по стране; в Москве, Петербурге и других крупных агломерациях картинка отличается, но тренды похожи):

— Средняя цена кв. м на первичном рынке жилья:

— 2022: рост примерно на 12–15 % за год (последствия сверхдешёвой ипотеки 2020–2021 гг. ещё доигрывали);

— 2023: замедление роста до ~5–7 %, в ряде регионов фактическая стагнация с учётом инфляции;

— 2024: по многим оценкам, рост в пределах 3–5 %, при этом за счёт акций и скидок от застройщиков «эффективная» цена для покупателя местами даже снижалась.

— Средняя ставка по ипотеке:

— 2022: сильный разнобой — от 7–8 % по субсидированным программам до 12–13 % по рыночным;

— 2023: стабилизация в коридоре 9–11 % (льготные продукты немного ниже, рыночные немного выше);

— 2024: к концу года ставка по многим программам ещё подросла, на рынке стало больше историй про «переплату в два раза» за счёт процента по кредиту.

— Объём сделок:

— 2022: сильный всплеск в периоды запуска и изменения льготной ипотеки, в среднем год вышел перегретым;

— 2023: заметное охлаждение, количество сделок в некоторых регионах падало на 20–30 % относительно пиков;

— 2024: рынок неоднороден — где‑то продолжалась стагнация, где‑то новостройки держались за счёт агрессивных скидок и субсидирования ставок.

Эти цифры важны при вопросе, как оценить состояние рынка жилья перед покупкой: если вы видите, что цены за год почти не выросли, а застройщики активно раздают скидки, то тезис «надо срочно брать, дальше будет только дороже» звучит уже не как факт, а как маркетинг.

—

Метод 1. Анализ цен: не только «средняя по больнице»

Самое очевидное, с чего начинается проверка цен на рынке жилья перед покупкой, — это мониторинг объявлений и отчётов аналитических агентств. Но тут есть ловушка: продавцы указывают «хотелки», а не цены реальных сделок. Настоящую картину дают данные Росреестра и крупных банков, но они идут с лагом в несколько месяцев.

Практический алгоритм изучения цен может выглядеть так:

— берёте интересующий район/город и тип жилья (новостройка бизнес-класса, вторичка в панельном доме 90-х и т.п.);

— выгружаете 30–50 объявлений за последние 2–3 недели;

— убираете явно выбивающиеся объекты (слишком дешёвые с подозрениями и заведомо завышенные);

— считаете «рабочую вилку» цен за квадратный метр.

[Диаграмма 2 — «Коробка цен»: воображаемый прямоугольник, где нижняя граница — 25-й процентиль цены, верхняя — 75-й, а «усики» показывают единичные дешёвые и дорогие предложения. Покупать разумнее ближе к нижней границе коробки на сопоставимых характеристиках.]

Важно не просто зафиксировать уровень, но и сравнить его с динамикой за 6–12 месяцев. Если за год рост более 15–20 % без видимых фундаментальных причин (например, без бурного роста доходов населения), это сигнал, что часть роста — пузырь ожидааний. В такой ситуации агрессивный вход на рынок повышает риск купить «на хаях».

—

Сравнение с аналогами: как отличить выгодное предложение от маркетинга

Один из самых надёжных методов — сравнение объекта с максимально похожими аналогами. Не по ощущениям («тут парк рядом»), а по набору критериев: год постройки, тип дома, этаж, состояние, транспорт, инфраструктура.

Чтобы системно подойти к этому, удобно использовать небольшой чек-лист:

— выбираете 5–7 похожих объектов в радиусе до 1–2 км;

— фиксируете ключевые параметры (метраж, этаж, состояние, цена кв. м);

— ранжируете их от «самый дорогой» к «самый доступный» и смотрите, где на этом фоне ваш вариант.

Если ваш объект дороже аналогов на 10–15 % без объективных причин, это не «уникальное предложение», а скорее завышение цены. В таком случае торг уместен почти всегда. Именно через призму аналогов и стоит оценивать, насколько оправдано купить квартиру после анализа рынка недвижимости, а не под влиянием эмоций после одного удачного просмотра.

—

Метод 2. Анализ спроса и предложения: перегрет рынок или нет

Одни лишь цены не дают ответа на главный вопрос: рынок растёт здорово или за счёт разогретого спроса? Чтобы это понять, смотрим, сколько объектов продаётся и как быстро они «улетают» с витрины.

Ключевые практические индикаторы:

— число объявлений в вашем сегменте (например, «двушки в радиусе 3 км от метро X»);

— средний срок экспозиции (сколько дней квартира висит в объявлениях до пометки «продано»);

— наличие существенных скидок к первоначальной цене при торге по факту сделки.

[Диаграмма 3 — «Весы рынка»: на одной чаше — «Спрос» (количество сделок), на другой — «Предложение» (количество активных объявлений). Если предложений становится заметно больше, а сделок не прибавляется, весы клонятся в сторону покупателя, усиливая его переговорную позицию.]

За 2023–2024 годы во многих регионах как раз наблюдалась ситуация, когда объявлений становилось больше, а сделки шли вяло. Срок экспозиции на вторичке мог расти с 30–40 до 60–90 дней и более. Для покупателя это означает: можно спокойнее выбирать и жёстче торговаться, особенно если объект висит уже 2–3 месяца.

—

Метод 3. Ипотека и доступность жилья: считать не только «сколько стоит», но и «сколько тянуть»

Даже если цены почти не растут, изменение ставок сильно влияет на реальную доступность квартир. В 2022–2024 годах в России именно ипотека во многом определяла состояние рынка: в периоды льготных ставок спрос взлетал, при их сворачивании — падал.

Чтобы грамотно понять, как оценить состояние рынка жилья перед покупкой в разрезе ипотеки, полезно смотреть не только на «среднюю ставку по стране», а на конкретный ежемесячный платёж и долю этого платежа в доходе семьи. Эмпирически считается, что безопасно, когда расходы на ипотеку не превышают 30–35 % совокупного семейного дохода.

Пример. В 2022 году при кредитовании 5 млн рублей под 7 % на 20 лет ежемесячный платёж был около 38–40 тыс. руб. В 2024 году при ставке 12 % платёж по тем же 5 млн уже вылезал за 55 тыс. руб. То есть «та же квартира» при росте ставки становится заметно менее доступной, даже если её цена почти не изменилась. Поэтому иногда лучше подождать снижения ставок, чем вписываться «на пике» процентной нагрузки.

—

Метод 4. Макрофон: когда смотреть шире, чем только на квадратные метры

Состояние рынка жилья тесно связано с общим экономическим фоном: доходами населения, уровнем безработицы, инфляцией. Если цены на жильё растут, а реальные доходы стагнируют или падают, это неустойчивая конструкция. В 2022–2023 годах в России как раз был период, когда официальные доходы росли медленнее инфляции, а по отдельным оценкам — и вовсе стагнировали, тогда как жильё дорожало куда быстрее.

Типичный подход к макроанализу для частного покупателя:

— посмотрите последние данные по реальным доходам населения и инфляции (Росстат, обзоры ЦБ);

— оцените, как менялась безработица и структура занятости в вашем регионе;

— изучите планы по инфраструктурным проектам (новые станции метро, дороги, социальные объекты).

[Диаграмма 4 — «Тренды на одном графике»: три линии — «Цена кв. м», «Реальные доходы», «Инфляция». Если линия цен уходит значительно выше доходов и инфляции, возникает риск перегрева.]

В 2023–2024 годах этот разрыв по ряду регионов уже сокращался за счёт замедления роста цен, особенно на вторичке, и корректировок на первичном рынке через скидки и акции. Для покупателя это означает, что рынок постепенно переходил от состояния «перегрет» к более-менее сбалансированному, хотя pockets of bubble в отдельных локациях сохранялись.

—

Метод 5. Сезонность и выбор момента входа

Сезонность на рынке недвижимости никуда не делась, хотя в последние годы её немного размазывают госпрограммы и изменения в ипотеке. Традиционно пики активности приходятся на весну и осень, а провалы — на январь и вторую половину лета. Это отражается и на торге, и на готовности продавцов уступать.

Если вы думаете, как выбрать время для покупки квартиры по анализу рынка, имеет смысл сочетать сезонный фактор с наблюдением за ключевыми новостями: изменениями по льготной ипотеке, новыми требованиями ЦБ к застройщикам, запуском инфраструктурных проектов. Бывает так, что выгоднее немного опередить толпу, купив за несколько недель до ожидаемого изменения программы, чем бросаться в рынок в момент ажиотажа, когда продавцы поднимают цены авансом.

Практически это выглядит так: вы заранее мониторите новости, держите под присмотром 5–10 интересующих объектов, отслеживаете срок их экспозиции и поведение продавцов. Как только видите сочетание: «объект висит давно, по рынку ощущается лёгкое охлаждение, по ипотеке пока ещё приемлемые условия» — это окно возможностей, когда шансы на существенный торг и адекватную сделку максимальны.

—

Практический чек-лист для покупателя

Чтобы всё вышеописанное не осталось теорией, сведём основные шаги в простой, «разговорный» план действий. Он не отменяет профессиональной консультации, но позволяет самому быстро понять, в каком состоянии локальный рынок и насколько прилично выглядит конкретное предложение.

— Мониторинг цен:

— соберите по 30–50 объявлений в нужном радиусе и сегменте;

— отметьте вилку адекватных цен за кв. м и динамику за последние 6–12 месяцев.

— Анализ спроса/предложения:

— посмотрите, сколько похожих объектов продаётся одновременно;

— оцените, как долго в среднем они висят в рекламе;

— уточните уровень торга по реальным сделкам (у знакомых, риелторов, в обзорах).

— Ипотека и бюджет:

— посчитайте платёж по текущим ставкам и сравните его с доходом (желательно <35 %);

- смоделируйте сценарий, если ставка вырастет ещё на 1–2 п.п.

- Макрофон и инфраструктура:

- ознакомьтесь с последними региональными данными по доходам и занятости;

- изучите планы по развитию района на 3–5 лет вперёд.

Если большинство индикаторов говорит, что предложений много, цены растут медленно, ставки по ипотеке близки к пику, а объекты висят по 2–3 месяца, то рыночная позиция покупателя сильна. В такой ситуации проверка цен на рынке жилья перед покупкой и жёсткий торг особенно оправданны.

---

Короткое сравнение: «купить сейчас» vs «подождать»

Ситуация последних трёх лет хорошо показывает, что крайние стратегии — «бежать и покупать любой ценой» и «вечно ждать идеального момента» — обе довольно рискованные. Те, кто в 2021–2022 годах брал жильё только потому, что «ставка низкая, другого шанса не будет», иногда оказывались с переоценёнными объектами и высокой долговой нагрузкой после пересмотра доходов и изменившейся ситуации.

С другой стороны, те, кто в 2022–2023 годах ждал «обвала цен минимум на 30 %», скорее всего, так его и не дождались: вместо обвала рынок вошёл в фазу затяжной стагнации с медленным ростом в отдельных сегментах и фактическими скидками через акции и субсидирование. На этом фоне более здраво выглядела стратегия «купить квартиру после анализа рынка недвижимости и своих финансов»: то есть брать не тогда, когда «говорят по телевизору», а когда совпадают три фактора — понятная цена, комфортный платёж и реальная потребность в улучшении жилищных условий.

—

Итоги: как подойти к покупке квартиры по-взрослому

Методы анализа состояния рынка жилья перед покупкой не требуют диплома экономиста или доступа к платным базам, но требуют дисциплины и здорового скепсиса к рекламным лозунгам. Если коротко структурировать подход, он выглядит так: сначала понимаем общие тренды (статистика за 2–3 года по ценам, ставкам, сделкам), потом погружаемся в свой локальный сегмент, сравнивая аналоги, и только после этого выходим на переговоры с конкретным продавцом.

Сейчас, с учётом динамики 2022–2024 годов, рынок в большинстве регионов России нельзя назвать ни явным «дном», ни явным «пиком». Это больше похоже на фазу поиска равновесия после периода перегрева. В таких условиях особенно ценен вдумчивый подход: расчёт бюджета, анализ спроса и предложения, понимание роли ипотеки и макрофона. Если вы будете опираться не только на эмоции, но и на эти инструменты, то вопрос «как оценить состояние рынка жилья перед покупкой» перестанет звучать пугающе, а станет просто набором понятных шагов, которые повышают шансы на удачную и финансово безопасную сделку.