Почему динамика ввода жилья за последние пять лет так важна именно сейчас

Краткий разбор последних трендов

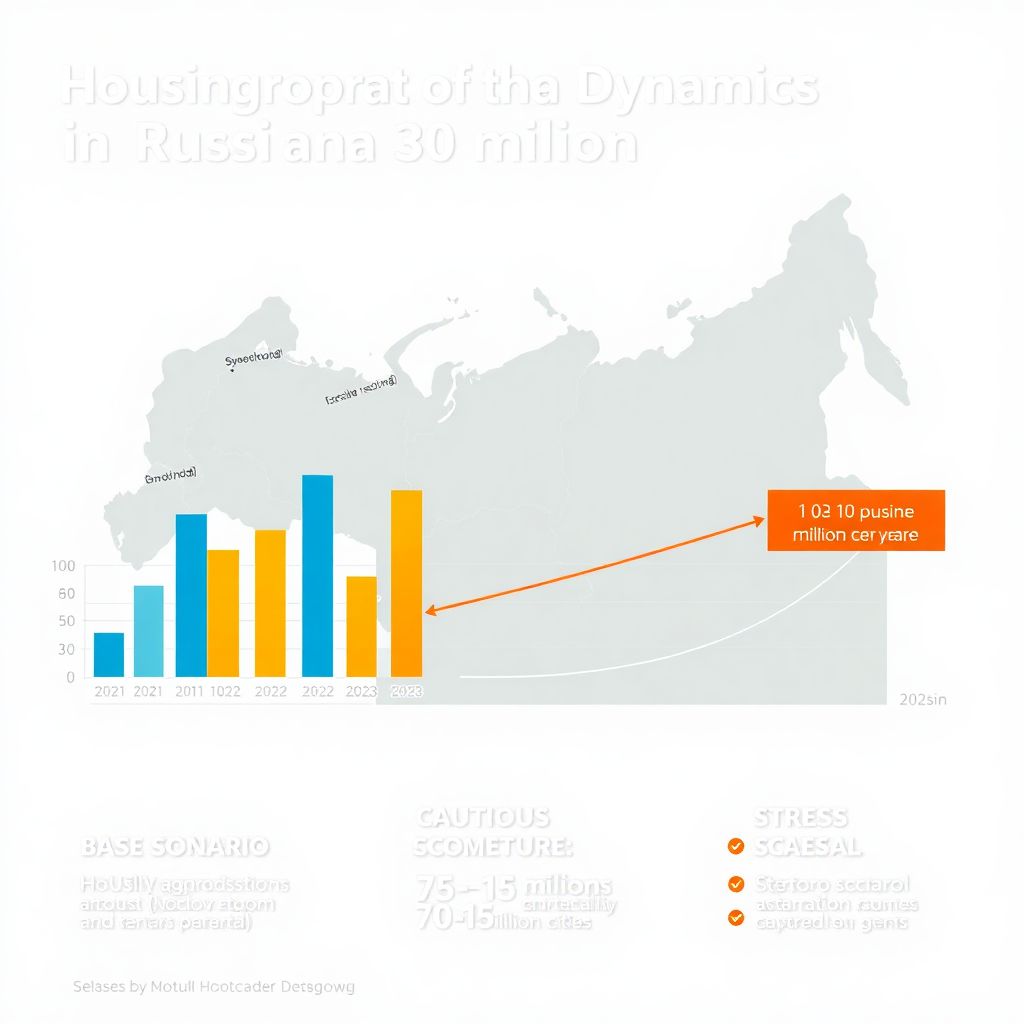

Если смотреть на рынок не по ощущениям, а по цифрам, картина получается довольно показательной. По данным Росстата, в 2021 году в России ввели около 92–93 млн кв. м жилья, в 2022 году планка поднялась до примерно 103 млн кв. м, а в 2023 году было сдано уже порядка 110 млн кв. м. То есть всего за три года прирост составил почти 20%. Для рынка это колоссальная нагрузка: девелоперы работают на пределе, регионы по-разному переваривают такой объем, а покупатели реагируют на льготную ипотеку и рост цен. Поэтому, отвечая на вопрос о том, каким будет прогноз ввода жилья в эксплуатацию на ближайшие 10 лет, нужно учитывать не только голые цифры, но и институциональные изменения, которые произошли за эти пять лет: эскроу-счета, изменение структуры спроса и региональные перекосы.

Цифры и контекст: что реально произошло за 2021–2023 годы

Статистика без иллюзий

Официальная статистика выглядит оптимистично, но за ней скрывается ряд противоречий. В 2021 году рынок отыгрывал отложенный спрос после пандемийной паузы: активно строилось индивидуальное жилье, особенно в крупных агломерациях. В 2022 году, несмотря на турбулентность, ввод жилья вырос до исторического максимума, что отчасти объяснялось ускоренной сдачей уже начатых проектов. В 2023 году рост продолжился, но в структуре ввода стало заметно больше малоэтажных и пригородных проектов. Именно такая аналитика рынка жилищного строительства и ввода новостроек показывает: мы имеем дело не просто с количественным приростом, а со сменой модели заселения, когда рост агломераций важнее, чем чистый квадратный метр.

Как пять лет роста меняют стартовые условия прогноза

Последние пять лет фактически подготовили рынок к неизбежному торможению. Девелоперы наращивали портфели, банки охотно кредитовали стройку, льготная ипотека подогревала спрос. Но одновременно росли себестоимость, нагрузка на инженерную инфраструктуру и градостроительные ограничения. В результате нынешние перспективы строительства и ввода в эксплуатацию жилья в России завязаны на балансе между финансовыми возможностями населения и стоимостью проектов. Простой перенос тренда «плюс 5–7% в год» дальше на десятилетие уже не работает. По мере исчерпания самых ликвидных участков и ужесточения норм, темпы ввода будут сильнее зависеть от комплексного развития территорий и новых форматов застройки, а не от простого увеличения этажности и плотности.

Прогноз на десятилетие: базовый, осторожный и стрессовый сценарии

Базовый сценарий: плавное замедление, но без обвала

Если не будет шоков масштаба 2020 или 2022 года, логичным выглядит сценарий, при котором в ближайшие три–пять лет ввод жилья стабилизируется в коридоре 100–115 млн кв. м в год, с умерными колебаниями. К середине десятилетия возможен переход к более ровной траектории, когда прирост близок к нулю, а качество и формат проектов начинают играть главную роль. Такой прогноз объемов строительства и сдачи новостроек по регионам предполагает, что одни субъекты будут наращивать долю за счет комплексного освоения (Подмосковье, Юг, крупные миллионники), а другие — постепенно терять темпы из-за демографии и миграции. По сути, страна будет выходить на «плато» ввода, где выигрывают проекты с продуманной городской средой, а не просто с максимально возможным количеством квадратных метров.

Осторожный и стрессовый сценарии: где тонко, там и рвётся

В осторожном сценарии возможна коррекция до 90–95 млн кв. м в год, если произойдет заметное ужесточение ипотечных программ, сократится реальный доход населения и вырастет стоимость заемного капитала для девелоперов. Стрессовый сценарий подразумевает временное падение до 75–80 млн кв. м, но это потребует сочетания нескольких негативных факторов одновременно: снижения спроса, роста себестоимости, задержек по инфраструктуре и ограничений на новый запуск проектов. Важно, что даже при таком раскладе рынок вряд ли рухнет в нулевые значения: накопленный за пять лет задел и инфраструктура эскроу-счетов создают «подушку». Поэтому ключевым вопросом становится не выживание, а перераспределение спроса между форматами жилья и регионами, а также гибкость девелоперов в подходах к планированию.

Реальные кейсы: как регионы адаптируются к новым условиям

Московский регион: жизнь на пределе инфраструктуры

Московская агломерация — наглядный пример того, как массовый ввод жилья упирается в потолок по дорогам, школам и транспорту. Здесь за последние годы ввод стабильно держится на высоких уровнях, но жители все чаще голосуют рублем за проекты, где есть нормальная социальная инфраструктура, а не просто метры. Девелоперы отвечают комплексной застройкой: собственные детские сады, коммерческие помещения на первых этажах, развитие шеринговых сервисов. Такой кейс показывает, почему инвестиции в новостройки с учетом прогноза ввода жилья все меньше похожи на простую покупку любой квартиры на ранней стадии. Сейчас инвестору приходится смотреть не только на сроки сдачи и цену, но и на то, насколько конкретный проект вписан в транспортный и социальный каркас города.

Юг и пригородные зоны: спрос на воздух и пространство

Сочинский, Краснодарский и близкие к ним рынки за последние три года пережили почти учебниковый рост за счет внутренней миграции. Люди сознательно меняют мегаполисы на более мягкий климат и индивидуальное жилье или малоэтажку. Формально статистика ввода может быть чуть скромнее, чем у столичных регионов, но в относительном выражении эти субъекты растут быстрее. В ряде агломераций активно развивается ИЖС, где официально введенные квадратные метры не всегда синхронизированы с реальной застроенностью. На практике это создает иллюзию «умеренного роста», хотя фактическое освоение территорий идет ускоренно. Такой реальный кейс показывает, насколько важно при оценке динамики учитывать и официальные, и «размазанные» по ИЖС объемы.

Неочевидные решения: что меняет баланс сил на рынке

Переход от просто квадратов к сценарному планированию территорий

Один из малоочевидных поворотов последних лет — развитие мастер-планирования, когда еще на этапе концепции проект рассматривается как часть городской системы, а не отдельный дом или квартал. Для девелопера это означает более сложный и долгий старт, но затем повышает ликвидность и устойчивость продаж. Для аналитиков такой подход кардинально меняет прогноз ввода жилья в эксплуатацию на ближайшие 10 лет: вместо грубой экстраполяции прошлых объемов приходится учитывать сценарии развития транспорта, изменение плотности застройки, регуляторные ограничения. В ряде регионов именно мастер-планы позволяют избежать хаотичного роста, когда ввод растет, а качество среды падает, и тем самым сохраняют интерес покупателей даже при насыщении рынка банковскими ипотечными предложениями.

Коллаборации девелоперов и города

Еще одно неочевидное решение, которое постепенно становится нормой, — партнерские проекты с участием муниципалитетов и региональных властей. Речь не только о классическом инфраструктурном соглашении, но и о совместном планировании очередности ввода, синхронизации школ, поликлиник, общественных пространств. В результате, когда город заранее понимает, какие объемы жилья выйдут на рынок через три–пять лет, он может планировать инженерные мощности и дороги. Для девелопера же это снижает риск задержек с подключением и неожиданного ужесточения правил. Такие практики пока точечны, но именно они становятся драйвером, который удерживает перспективы строительства и ввода в эксплуатацию жилья в России от сценария «много домов в поле без дорог».

Альтернативные методы оценки и прогнозирования рынка

От «квадратных метров» к анализу заселенности и миграции

Классическая статистика о введенных квадратных метрах мало что говорит о том, насколько рынок перегрет или недозагружен. Поэтому аналитика рынка жилищного строительства и ввода новостроек все чаще опирается на показатели фактической заселенности, миграционных потоков и доходов домохозяйств. Например, ввод в 110 млн кв. м при падающей миграции в регион и стагнации доходов может означать накопление избыточного предложения, а аналогичный объем на фоне активной внутренней миграции и роста рабочих мест — лишь нормальное догоняющее строительство. Альтернативные методы анализа предлагают сочетать «жесткие» данные Росстата с косвенными индикаторами: скоростью заселения, динамикой арендных ставок, спросом на вторичку в новых районах.

Использование больших данных девелоперами и банками

Еще один альтернативный подход — переход от экспертных ощущений к моделированию спроса на основе больших данных. Банки и крупные застройщики анализируют анонимизированные финансовые транзакции, запросы в интернете, паттерны перемещений людей, чтобы оценить, насколько конкретная локация «потянет» новый комплекс. Такой прогноз объемов строительства и сдачи новостроек по регионам в итоге становится точнее, чем простое «так было в прошлом». В регионах, где официальная статистика отстает или размывается за счет ИЖС, именно бигдата позволяет увидеть ранние сигналы перегрева или, наоборот, дефицита предложения. Для профессионалов это означает возможность корректировать линейку проектов и очередность старта еще до того, как статистика по вводу покажет проблему.

Лайфхаки для профессионалов: как работать с рынком в условиях неопределенности

Для девелоперов: проверка устойчивости проекта к разным сценариям

Практический лайфхак для девелоперов звучит скупо, но экономит миллионы: перед стартом проекта стоит прогнать хотя бы три сценария — базовый, пессимистичный и оптимистичный — не только по продажам, но и по срокам ввода. В условиях, когда регуляторика становится сложнее, а спрос чувствителен к ставке ипотеки, важно заранее моделировать задержки по инфраструктуре, возможное ужесточение норм и изменение себестоимости. Это особенно критично, если вы планируете инвестиции в новостройки с учетом прогноза ввода жилья в региональной локации, где данные более шумные. Такой подход помогает выстраивать гибкие продуктовые линейки: от базового жилья до более дорогих форматов, которые можно вводить очередями в зависимости от конъюнктуры.

Для инвесторов и аналитиков: смотреть на «каркас», а не только на фасад

Для частных и институциональных инвесторов главный лайфхак — перестать воспринимать статистику ввода как однозначный сигнал «рынок перегрет» или «рынок в дефиците». Важнее понять, как распределяются вводимые метры по локациям, форматам и ценовым сегментам. В одном и том же городе может быть избыток студий и дефицит семейных планировок, насыщение центра и нехватка качественных проектов в активно растущих окраинах. Поэтому, анализируя перспективы строительства и ввода в эксплуатацию жилья в России в горизонте десятилетия, разумно опираться не только на федеральные цифры, но и на очень приземленную локальную аналитику: транспорт, рабочие места, социальные объекты, градостроительную политику. Именно здесь и проявляется главное конкурентное преимущество профессионала: умение читать рынок не по красивым презентациям, а по реальному городскому «каркасу».